Cartica bajo la manga

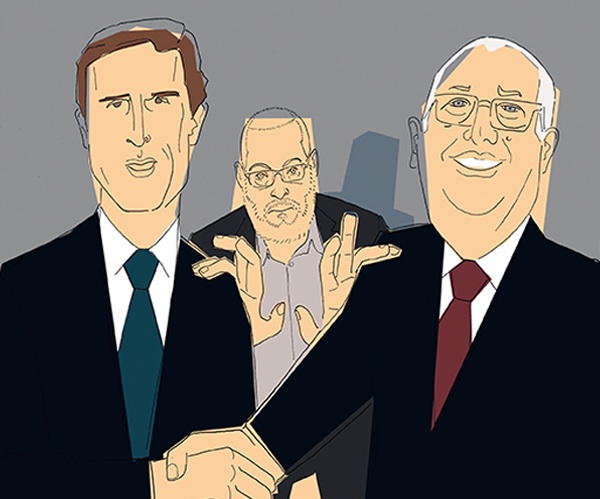

Por Natalia Saavedra Ilustración: Ignacio Schiefelbein Todo corría con normalidad luego de que el 29 de enero pasado se anunciara la fusión de Corpbanca e Itaú. Las negociaciones de Álvaro Saieh y sus asesores con distintos bancos de la plaza habían sido largas: en total fueron siete meses de conversaciones, traspaso de documentos y revisiones […]

- 27 Junio, 2014

Debe estar conectado para enviar un comentario.